暴落市場来たら、株買うぞー!

と、はりきっていた株にねんせいの私だが、今の市場に入ってからまだ〇十万円ほどしか投入していない。こういう時、人様のブログ頼みで勉強していないと少々、辛いものがある。

が、今からつけ焼き刃で学んだところで焼け石に水。幸い、精神的なものもまだ余裕がある。

こちらを徹底し始めたお陰か、こんな市場でも比較的落ち着いていられている。

こんな時だからこそ、私の現状を参考がてら記載してみようと思う。

「大暴落市場」に対する心構えについて

基本的には投資信託と同じで「ほぼ何もしない」、時折思いついたように「買う」に徹している。

て、言うか今更もう売れない。にねんせいなこともあり、余剰資金=そこまで株投入していないこともあり、もう持っている株に関しては見守りに徹している。むしろ、見ていない。

こういう時こそ、何もかも忘れて無人島ライフに……半分は冗談だが、半分は本気である。

底が読めないわりに、市場を見ていると「株のバーゲンセールやぁ!」と飛びつきそうになるので、下手に見ない方が賢明である。損だって確定させなければ、まだ損じゃない(言い聞かせ)

ただ、それで買い時を見逃しては元も子もないので、投入しても構わない余剰資金を投入後は見ないに徹するのが良いだろう。

新型インフルエンザのように、もっと早くに終息すると見込んでいたが、世界情勢を見ているとそう見えないことや、オリンピックも危ういと見てこの状況は長期化しそうだという見込みに変えつつある。

これぐらいなら株に投入しても良いという余剰資金を全力投球せず今後の市場のために残しつつ、もう市場は一日一回見ればいいやぐらいの気持ちでいる。エンジョイ無人島ライフ!!!

どうでもいいけど、パステルカラーできゃわわな本体同梱版買えない!!!

こういう時、多趣味で良かったなと思う。ゲームに夢中になるとガチで市場のことなど忘れる(そして買い時も見逃す)

個人的にはETFにも手を出したいところだが、ダウ市場が日本市場よりアカン状況なので静観している。

私が約半年前に買ったSPYDさんも平均取得単価36ドルなのに、現在価格は22ドルと悲惨なことになっている。もう現時点でかなり下がっているので、コロナ終息してから買っても遅くはなさそうだ。

願うならこれ以上の円安にならないと良いな~!!!

「大暴落市場」に合わせたポートフォリオ作りについて

私は現在、以下のカタチで資産形成している。

| 名称 | 内容 | 金額(月額) |

|---|---|---|

| iDeCo | たわらノーロード 先進国株式 | 12000円 |

| つみたてNISA | eMAXIS Slim 全世界株式(日本除く) eMAXIS Slim 米国株式(S&P500) | 約30000円 |

| 財形貯蓄 | 定期預金(会社で行っているもの) | 10000円 |

| 日本 高配当株 | 高配当株をちまちま買っている(この記事参照) | ※気分による |

| 外国ETF | 今はSPYDのみ(今後、HDV・LQD辺りを組み込みたい) | ※気分による |

気分による=気持ちとしては「底値で買いたい!!!!!」である。

前年までNISAだったが、私なりにお勉強したり、FPさんとお話する機会を得たりして、今はつみたてNISAに切り替えて、こんな感じになっている。

iDeCoなんか当初は「定期預金!!!」だったくせに、今は全力で投資になっている辺りからも大分、この一年で考え方が変わっているのがお分かりになるだろう。

こともあり、投資信託=インデックス投資が中心になっている。気絶して資産形成万歳!

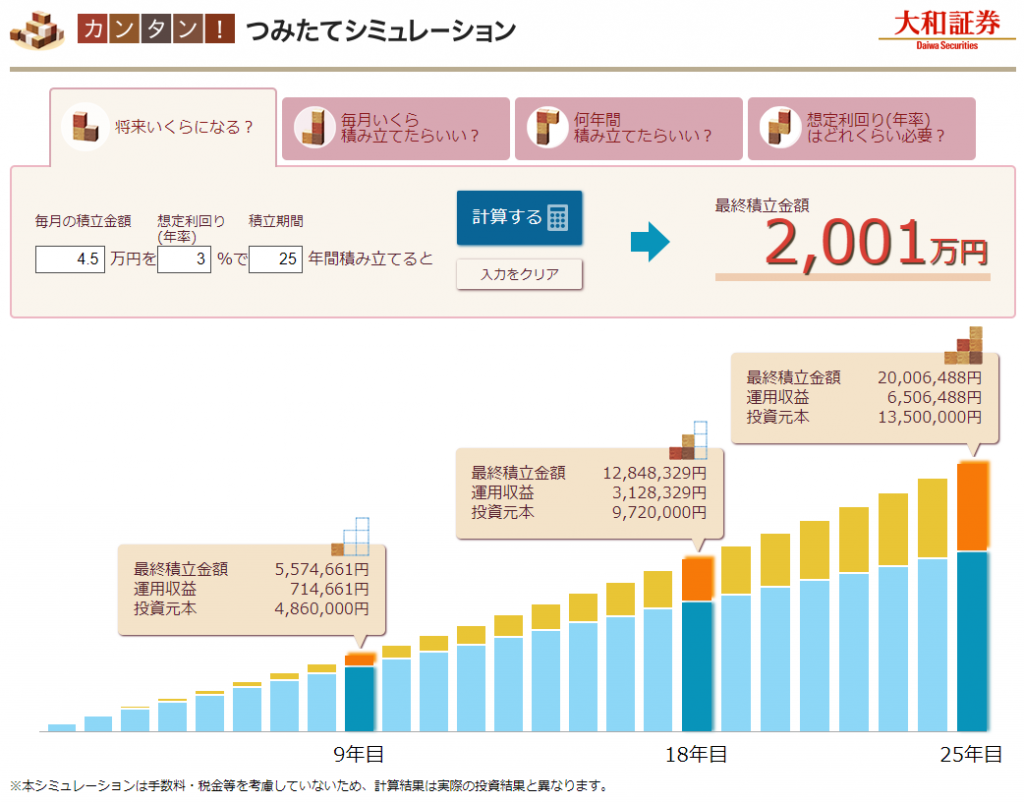

こちらで2000万円問題もほぼ解決している。

iDeCo(企業がDB型なので1万2千円が上限)とつみたてNISAを満額投資で月額4万5千円、年率3%運用25年と仮定するとぴったり2000万円となる。

あくまで2000万円は目安だが、あるのとないのとでは雲泥の差だろう。シミュレーション通りになるかは神のみぞ知るところだが、統計的には現実的な数値と言えるので、安心して気絶していようと思う。

問題は高配当株と外国ETFである。

こちらは最初に書いた通り、現在が絶好の機会であるものの、場合によっては大ヤケドする市場である。慎重に行動したいところだ。

私のように毎月安定した〇万円出せる・リスクはあまりとりたくない・投資の勉強もしたくないと言う人は、iDeCo+つみたてNISAでインデックス型に投資信託を主軸にしつつ、SBIネオモバイルでおっかなびっくりに高配当株を拾うのが一番良いのではないかな、と思う。

多少でもインデックス投資信託以外の株に触れていると、何か見えるものがあるんじゃないかと個人的には思っている。

最悪、失っても構わない余剰資金範囲で! それに上手くいけば、配当でアーリーリタイアも目指せるかも……!(願望)

世の中、実際にやってみなくちゃ分からないことだらけだ。

実際、インデックス型投資信託は手軽な分、出口戦略が難しいとも言われている。ここだけの話、某副業で家計診断して貰った時に伺った際、某FP先生は「基本的にはそのまま運用を続け、使う分だけ取り崩していけば良い」と言っていたので、市場を見つつそのようにするつもりである。

まとめ:暴落市場もコロナと同じ、慌てず冷静に

コロナより人の方が怖いわ! は至言だと思う。

今回の相場で大きな傷を受けた人は資金投入しすぎのサインかもしれないし、個別株は向いていないのかもしれない。

まぁ、私も一度、痛い目にあっているので結局、慣れなのかもしれないが。

私が言うまでもなく、株は「人生破綻をしてしまうような損をせず、退場しないこと」が一番だと思っている。自分に見合った金額を投資し、自分に見合ったリターンを求められればと思う。

ではでは、この辺で!

コメント